Im Zentrum der nachhaltigen Kapitalanlage stehen die ESG-Kriterien: Firmen sollen ihr Handeln nach ökologischen, sozialen und ethischen Gesichtspunkten ausrichten. Hierfür erstellen Agenturen ESG-Ratings, die Investoren und Vermögensverwalter als Entscheidungsgrundlage dienen können. Allerdings bestehen zwischen den ESG-Ratings große Unterschiede. Das zeigt die Studie „Aggregate Confusion: The Divergence of ESG Ratings“ des Massachusetts Institute of Technology (MIT) und der Universität Zürich.

Wofür braucht es ESG-Ratings?

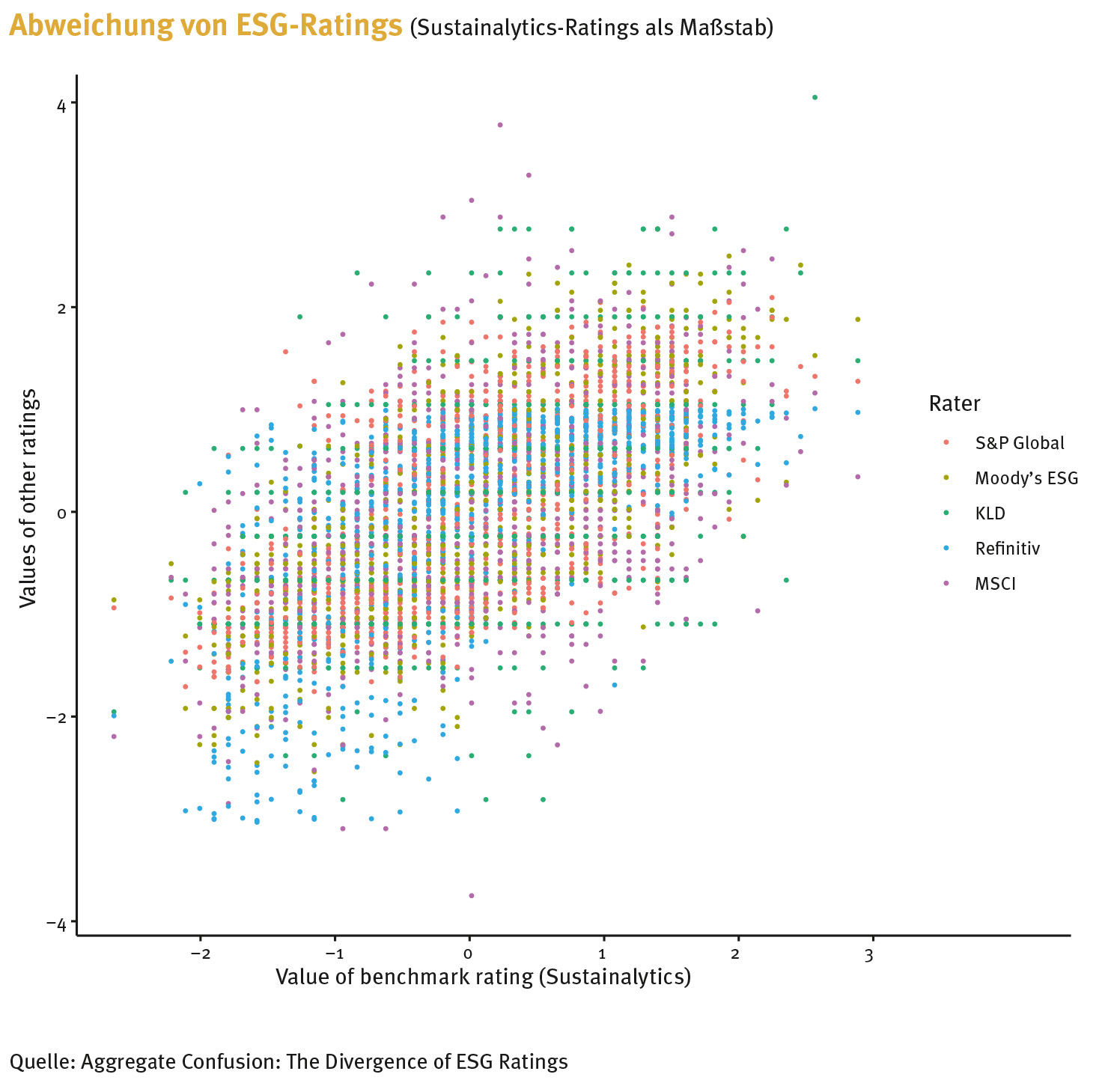

Dabei sollten Ratings eigentlich objektive, feststellbare Beobachtungen widerspiegeln. Abweichende Ratings machen eine verlässliche Bewertung der ESG-Performance von Unternehmen, Fonds oder Portfolios schwierig, kritisieren die Wissenschaftler – was den „Hauptzweck“ von ESG-Ratings darstellt. Auch könnten Firmen angesichts unterschiedlicher Bewertungen für ihr Vorgehen keinen Anreiz haben, sich mit Blick auf ESG-Kriterien zu verbessern.

Für die Studie untersuchten Florian Berg, Julian Kölbel und Roberto Rigobon zunächst die Merkmale, die die Anbieter KLD, Sustainalytics, Moody’s ESG, S&P Global, Refinitiv und MSCI zur Erstellung von ESG-Ratings heranziehen, sogenannte Indikatoren. Insgesamt verdichteten sie 709 ESG-Indikatoren zu 64 Kategorien. So wurden beispielsweise verschiedene Merkmale, die die Wassernutzung von Unternehmen messen, in einer übergeordneten Kategorie „Wasser“ zusammengefasst. Dieser Rahmen habe es den Forschern erlaubt, nicht nur die Zusammensetzung der von den Agenturen zu Verfügung gestellten ESG-Ratings mit einer Genauigkeit von 79 bis 99 Prozent zu rekonstruieren – auch die Art und Weise, warum und zu welchem Grad sich einzelne Ratings unterschieden, sei somit zum ersten Mal messbar geworden.

Für die Diskrepanz zwischen den Ratings konnten die Forscher drei unterschiedliche Gründe identifizieren. Da wäre etwa die Messabweichung, die Einschätzung einer Unternehmenseigenschaft anhand unterschiedlicher Indikatoren durch die verschiedenen Agenturen. So könne man beispielsweise die Arbeitspraktiken anhand der Fluktuation der Belegschaft oder anhand der Anzahl von arbeitsrechtlichen Verfahren messen. Mehr als die Hälfte (56 Prozent) der Abweichungen unter den untersuchten ESG-Ratings lassen sich auf derartige Messunterschiede zurückführen.

Eine Frage der Merkmale

Neben Messunterschieden gebe es zudem Abweichungen unter den Agenturen, was die Auswahl der Unternehmensmerkmale an sich betreffe. Die Ratings würden zum Teil gänzlich verschiedene Unternehmensattribute berücksichtigen. Für einen Anbieter seien beispielsweise die Lobbyaktivitäten eines Unternehmens für das Rating relevant, bei einem anderen Anbieter spielten sie bei der Bewertung desselben Unternehmens hingegen keine Rolle. 38 Prozent der Abweichungen unter den untersuchten Ratings lassen sich auf unterschiedlich ausgewählte Attribute zurückführen.

Als am leichtesten zu behebende Ursache für abweichende ESG-Ratings nennen die Forscher Gewichtungsunterschiede. Diese kämen zustande, wenn Ratingagenturen die relative Wichtigkeit von Attributen für das finale Rating unterschiedlich beurteilten. Gewichtungsunterschiede zwischen den Agenturen würden beispielsweise auftreten, wenn ein Anbieter im Vergleich zu einem anderen die Arbeitspraktiken anders gewichtet als den Indikator, der die Lobbyaktivitäten des Unternehmens misst. Unterschiede von ESG-Ratings, die auf eine abweichende Gewichtung der Ratingagenturen zurückgehen, haben die Forscher bei sechs Prozent der untersuchten Ratings festgestellt.

Aus guten werden noch bessere ESG-Ratings

Außerdem messen die Wissenschaftler einen sogenannten Rater- oder Halo-Effekt. Demzufolge tendieren Ratingagenturen dazu, einem Unternehmen in einer Kategorie eine gute Bewertung zu geben, wenn sie es zuvor bereits in einer anderen Kategorie gut bewertet haben. Die festgestellten Abweichungen von ESG-Ratings, die durch den Rater-Effekt zustande kämen, seien zudem nicht zufällig. Sie folgten vielmehr spezifischen, anbietereigenen Mustern bei der Bewertung von Firmen. Ein Ansatz, das Abweichungsproblem zu lösen, besteht in der Rekonstruktion von ESG-Ratings, wie sie die Autoren im Rahmen ihrer Studie entwickelt haben. Für Anleger biete die Methode der Autoren eine Möglichkeit, die Gründe, aus denen ESG-Ratings voneinander abweichen, zu analysieren. Außerdem könnten Investoren so selbständige Entscheidungen zu Umfang, Gewichtung und Messung treffen und das jeweilige Rating dadurch an die eigene Investitionsstrategie anpassen.

Die Autoren fordern Firmen dazu auf, ihre nachhaltigkeitsbezogenen Daten offenzulegen und mit Ratingagenturen zu kooperieren – vorausgesetzt sie wollen, dass sich ihre Bemühungen im Bereich ESG in den Ratings widerspiegeln. Zudem müssten Ratingagenturen die Zusammensetzung ihrer ESG-Ratings transparenter machen und selbstkritischer vorgehen, etwa anhand von Fragen wie: Welche Auswahl an Indikatoren fließt in ein jeweiliges Rating? Welche Indikatoren werden zur Messung welcher Unternehmensattribute verwendet? Findet eine Gewichtung einzelner Indikatoren statt – wenn ja, wie groß ist die Gewichtung? Wie kommt der festgestellte Rater-Effekt in der jeweiligen Agentur zustande? Wie lässt sich diese Verzerrung vermeiden?

Zuletzt obliege es den Regulierungsbehörden, die Offenlegung von ESG-relevanten Daten auf Unternehmensseite zu standardisieren. Eine offen zugängliche Datenbasis für ESG-Ratings könnte die Qualität der Ratings erhöhen. Mit der Corporate Sustainability Reporting Directive (CSRD) werden zumindest die nachhaltigkeitsrelevanten Berichtspflichten für Unternehmen in den nächsten Jahren in der Europäischen Union erweitert.

Gemeinsam transparent?

Zudem sollten die Behörden die Ratingagenturen auffordern, die Daten und Indikatoren, die sie für ihre jeweiligen ESG-Ratings nutzen, in einer gemeinsamen Taxonomie abzubilden. Dies könne, so die Forscher, den Vergleich einzelner Ratings erleichtern und die Zusammensetzung von Ratings modularer gestalten. So könnten Investoren die Kategorien einzelner ESG-Ratings beispielsweise leichter miteinander tauschen oder ergänzen, der Prozess wäre transparenter.

Ratingagenturen bliebe die „Freiheit, eigene und innovative Methoden beizubehalten, während die Vergleichbarkeit von ESG-Ratings steigt“, so die Autoren. Inwiefern erst die Regulierung Abhilfe schafft oder ob ESG-Ratingagenturen freiwillig weitere Einblicke in ihre Geschäftsgeheimnisse gewähren, bleibt abzuwarten. Dass die Agenturen ein Interesse an der Verbesserung haben, zeigt bereits die Existenz der Studie: Sie wäre, so ist im Vorwort der Arbeit zu lesen, ohne die Kooperation der sechs Unternehmen nicht möglich gewesen.