Um die Klimaziele der Europäischen Union zu erreichen, müsste bis zum Jahr 2030 ein Anteil von 45 Prozent des Stromverbrauches aus Erneuerbaren Energien stammen. Dies steht im harten Kontrast zum aktuellen Energiemix der 27 EU-Staaten: So betrug der Anteil Erneuerbarer Energien im Jahr 2021 im Durchschnitt lediglich ca. 22 Prozent. Daraus resultiert nicht nur, dass der Ausbau Erneuerbarer Energien stark beschleunigt werden muss, sondern auch, dass diese Assetklasse in den kommenden Jahren weiterhin einen starken Wachstumsmarkt und Investitionsschwerpunkt darstellt.

Ein Engagement im weiteren Ausbau von Erneuerbaren Energien ist für Stiftungen besonders attraktiv. Diese Projekte können aufgrund ausgereifter Technik eine Nutzungsdauer von 30 bis 40 Jahren aufweisen – und somit langfristig stabile und attraktive Renditen bieten. Darüber hinaus tragen diese Alternativen Investments auch zur Diversifikation des Anlageportfolios bei, da sie weitgehend unabhängig von Konjunkturzyklen sind.

Vor dem Hintergrund nachhaltiger Klimaziele und der Versorgungssicherheit ergibt sich auch zukünftig eine hohe Nachfrage nach erneuerbaren Energiequellen, was wiederum eine hohe Wertstabilität der Assets bedeutet. Erneuerbare-Energien-Finanzierungen bieten als ESG-konforme Investments auch Stiftungen eine unmittelbare Möglichkeit, langfristig und nachhaltig Kapital anzulegen. Hierzu bieten sich verschiedene Assetklassen an.

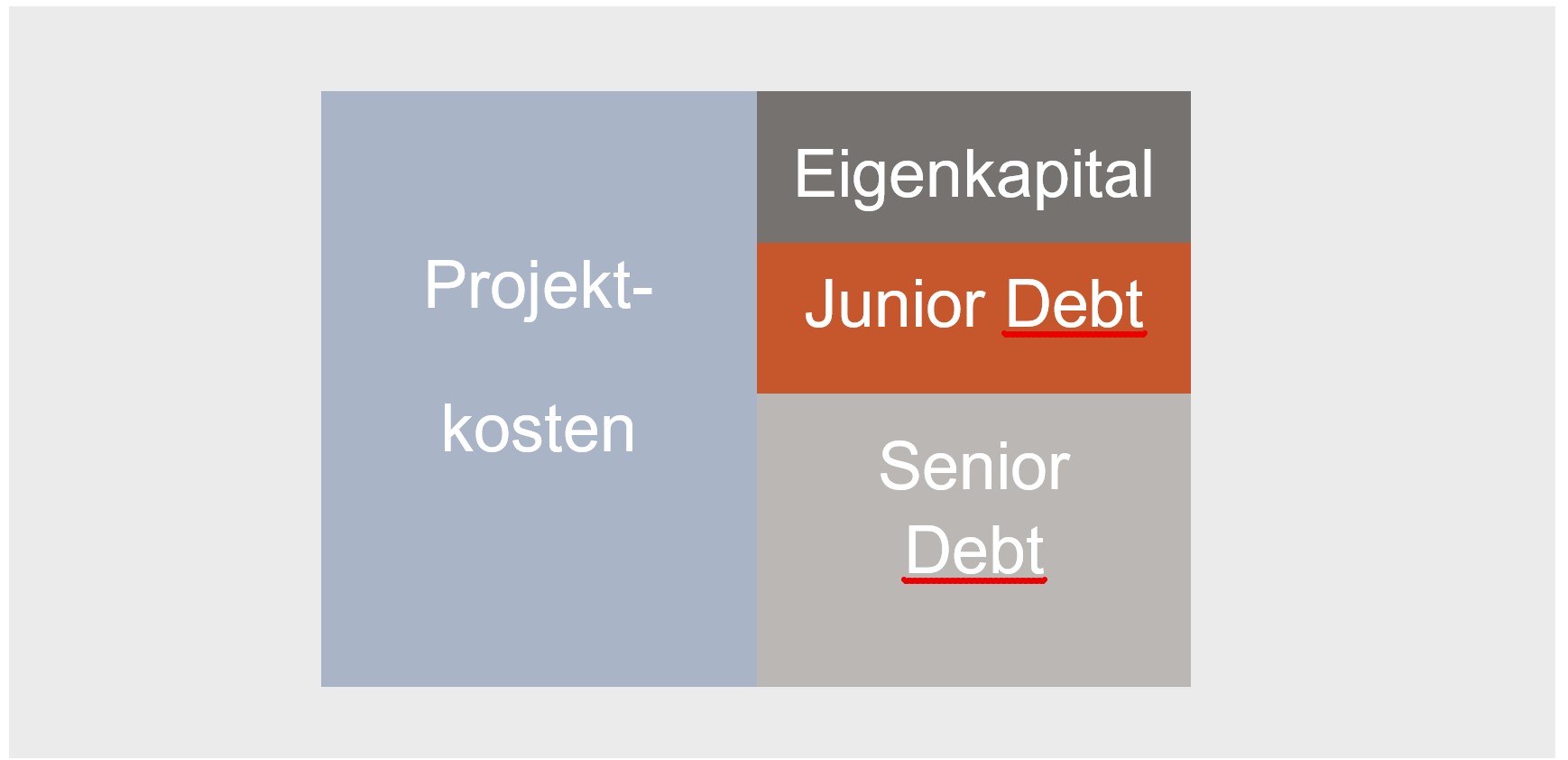

Equity, Senior Debt oder Junior Debt? Eine Einordnung

Der durch das anhaltende Wachstum der Erneuerbaren Energien entstehende massive Finanzierungsbedarf erfordert die Kombination einer Vielzahl von Finanzierungslösungen.

- Equity: Eigenkapitalinvestitionen über entsprechende Fonds oder als Direktinvestition sind im Markt sehr verbreitet. Durch die hohe und weiter steigende Anzahl an Anbietern und die hohe Menge verfügbaren Kapitals ist jedoch inzwischen ein starker Bieterwettbewerb bei Kauf und Entwicklung neuer Projekte entstanden, der den Druck auf die Renditen weiter erhöht und somit das Upside-Potential begrenzt.

- Senior Debt: Bei diesen erstrangigen Kreditfinanzierungen steht ebenfalls eine hohe Zahl von Anbietern, zumeist Banken, im starken Wettbewerb, da die gute Prognostizierbarkeit stabiler Cashflows und der weitgehend einheitliche Marktstandard eine geringe Eintrittsbarriere für Finanzierer darstellen. Durch den resultierenden Margendruck bietet sich trotz erstrangiger Besicherung und vorrangigen Anteil am Cashflow ein beschränkt attraktives Risiko-Rendite-Profil.

- Junior Debt: Im Rang zwischen Equity und erstrangigem Senior Debt stehen Anbieter von Nachrangkapital (Junior Debt), die Projektinitiatoren eine höhere Fremdfinanzierung ermöglichen, ohne dass deren Eigenkapitalanteil verwässert wird. Gleichzeitig bieten Nachrangfinanzierungen aus Anlegersicht darlehenstypische stabile, regelmäßige und planbare Cashflows sowie eine Besicherung im Vorrang zum Eigenkapital. Die Strukturierung dieser Junior-Darlehen ermöglicht konservative Sicherheitspuffer und Kreditauflagen, die im Vergleich zum Marktstandard erstrangiger Darlehen individueller ausgestaltet werden können.

Private Debt für Stiftungen

Unter Private Debt versteht man im allgemeinen Fremdfinanzierungsinstrumente wie Senior oder Junior Debt, die vorwiegend von institutionellen Investoren außerhalb des Bankensektors zur Verfügung gestellt werden. Das Kapital wird zumeist über Kreditfonds von Spezialanbietern bereitgestellt, die Investorengelder bündeln und diese als (Senior- oder Junior-)Kreditfinanzierungen an Projekte herausgeben. Eine Investition in Private-Debt-Fonds ist im Bereich Alternative Assets grundsätzlich eine langfristige, illiquide Form der Anlage und daher besonders für Stiftungen mit längerfristigem Anlagehorizont interessant. Diese Art von Kreditfinanzierungen weist eine fest vereinbarte Rückzahlung auf, die somit den Kapitalerhalt der Investments sicherstellen soll. Neben der Diversifikation des Kreditportfolios über (Erneuerbare) Assetklassen und eine Vielzahl von Ländern, erwirtschaften Private-Debt-Fonds zudem planbare und gleichbleibende Zinszahlungen von Beginn an, die als regelmäßige Ausschüttungen an die Fondsinvestoren fließen. Somit wird, im Gegensatz zu üblichen Eigenkapitalrenditen, ein „J-Curve-Effekt“ vermieden, und es stehen unmittelbar laufende Mittel zur Erfüllung des Stiftungszwecks zur Verfügung. Erträge sind etwa durch eine Luxemburger Fondsstruktur auch für in Deutschland ansässige steuerbefreite Stiftungen steuerfrei.

Financing the future

Seit 2018 sind alle Finanzmarktteilnehmer in der EU zur Offenlegung von Nachhaltigkeitskriterien zu Finanzprodukten verpflichtet. Finanzprodukte und damit auch Fonds sind nach unterschiedlichen Artikeln zu kategorisieren. Private-Debt-Fonds, die Erneuerbare-Energie-Projekten finanzieren, zählen durch ihren aktiven Beitrag zur Emissionsreduktion zu den nach Artikel 8 oder sogar 9 der EU-Offenlegungsverordnung klassifizierten Fonds und bieten mit den jeweiligen Kriterien konforme Anlagerichtlinien und Reportings.

Stiftungen verfolgen mit dem Stiftungszweck häufig nicht nur den nachhaltigen Vermögenserhalt, sondern fördern über Anlagerichtlinien und Satzung auch nachhaltige Projekte. Zusätzlich dienen Nachrangfinanzierungen als echter Beschleuniger für Projektrealisierungen, da Projektinitiatoren so ihr Eigenkapital effizienter für die gleichzeitige Entwicklung mehrerer Projekte einsetzen können. Sie sind somit essentiell für die schnelle Steigerung der Stromerzeugungsquote aus Erneuerbaren Energien.

Junior Debt bei Erneuerbare-Energien-Projekten

Green Energy Junior Debt Funds bieten Stiftungen oft eine attraktive Erweiterung zur bestehenden Portfolioallokation. Sie ermöglichen im Vergleich zu herkömmlichen Eigenkapital- oder Senior-Kreditfinanzierungen ein attraktiveres Risiko-Rendite-Profil. Die Fonds investieren in nachrangig besichertes Junior Debt und erzielen Renditen nahezu in Höhe eines Equity-Investments, sind dabei aber gegenüber dem Eigenkapital vorrangig zu bedienen. Hochlaufkurven wie bei Equity Investments entfallen, und der fixe Kupon führt sofort zu regelmäßigen Ausschüttungen. Berenberg bietet als Teil seines Corporate Bankings u.a. globale Junior Debt-Lösungen für Erneuerbare Energien-Projekte über luxemburgische Private Debt-Fonds an. Als Portfolioergänzung sind diese ab einer Mindestanlage von 2,5 Millionen Euro ein ideales Anlageinstrument gerade für Stiftungen.

Stefan Duus

Stefan Duus

Wealth Management

Leiter Kompetenzteam Stiftungen & NPOs

Berenberg

E-Mail

Stefan Dworschak ist Chefredakteur von DIE STIFTUNG. Zuvor war er nach einem Magisterstudium der Anglistik, Philosophie und Romanistik mit sprachwissenschaftlichem Schwerpunkt an den Universitäten Heidelberg und Sheffield in der Mantel- sowie Lokalredaktion einer Tageszeitung tätig.